Cenário de incerteza da pandemia afeta até mesmo papéis pós-fixados do Tesouro e fundos DI, recomendados para os mais conservadores. Mas, analistas dizem que não é hora de vender.

Não são só as ações negociadas em Bolsa que viram a rentabilidade oscilar em meio à pandemia de covid-19. O mercado de renda fixa, que sempre foi considerado uma fonte segura de investimento pelos brasileiros, também já começa a dar sinais claros de estresse. O impacto chegou, inclusive, aos papéis pós-fixados do Tesouro e nos fundos DI, recomendados para os investidores mais conservadores. O pano de fundo para essa desvalorização, segundo os analistas, é a desconfiança sobre a capacidade do governo brasileiro de colocar as contas públicas em uma trajetória sustentável. Apesar do cenário de incerteza, especialistas ouvidos pelo Correio desaconselham o pequeno investidor a se desfazer dos papéis, que ainda são os mais estáveis do mercado.

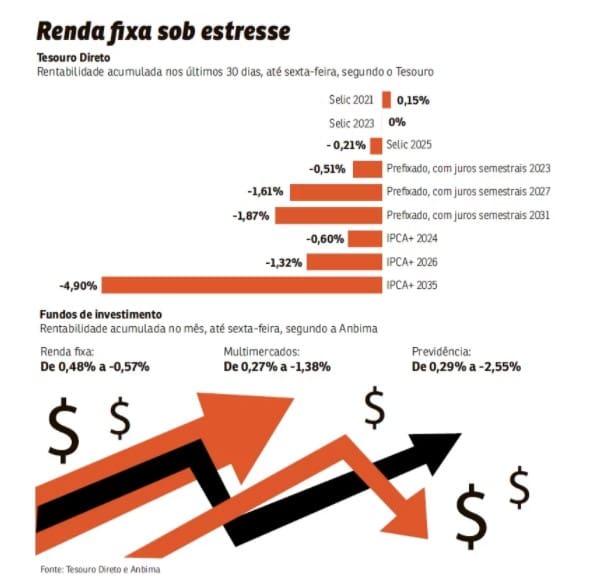

A perda de rentabilidade é sentida por boa parte dos investidores do mercado de renda fixa, inclusive por aqueles que aplicam em fundos de previdência, apostando em uma aposentadoria tranquila. A situação é tão complicada que os títulos do Tesouro corrigidos pela taxa básica de juros (Selic), as Letras Financeiras do Tesouro (LFTs), estão sendo negociados com desconto. Quer dizer: abaixo do que realmente valem, pagando menos de 2% ao ano de juros.

Esses papéis são apontados pelo governo como “investimento ideal para quem quer começar a investir no Tesouro Direto” porque “são títulos pós-fixados, que têm rentabilidade atrelada à taxa Selic”. Ou seja, se não proporcionam ganhos elevados, deveriam evitar perdas. Porém, não é bem assim. Segundo o Tesouro Direto, as LFTs com vencimento em 2025 sofreram queda de 0,46% em setembro. E as que vencerão em 2023 perderam 0,08%. Algo raro que, segundo analistas, não era visto desde 2002. E que, por isso, tem deixado muitos investidores assustados.

O Tesouro Direto, que abrange os pequenos investidores, contudo, já havia dado sinais de desgaste desde agosto. Naquele mês, as LFTs renderam apenas 0,12%. E este foi o maior retorno dessa modalidade de aplicação naquele mês, já que outros dois títulos mais voláteis têm sofrido mais com a instabilidade que tomou conta do mercado. As Letras do Tesouro Nacional (LTNs), que são pré-fixados, por exemplo, apontaram perdas em 0,9% e 3,77% em agosto, dependendo do vencimento. Já as Notas do Tesouro Nacional série B (NTNs-B), atualizadas pela inflação, desabaram entre 2,64% e 6,52%, também de acordo com o prazo de vencimento dos papeis.

Por conta disso, o índice geral de mercado da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), o IMA-Geral, que reflete a média de retorno dos papéis do Tesouro, apontou queda de 0,6% em agosto. Como consequência, o Tesouro Direto teve mais resgates do que aquisições pelo segundo mês consecutivo, com R$ 3,4 bilhões em resgates contra R$ 2,2 bilhões em novos investimentos em agosto. E analistas dizem que há risco desse femôneno ser notado novamente em setembro, pois a rentabilidade dos papéis segue oscilando no campo negativo.

No fim de setembro, o IMA-Geral apontava nova perda de 0,6% no mês, pois o Tesouro Direto não revelou quedas apenas nas LFTs. O prejuízo chegou a 12,38% nas NTNs-B, com vencimento em 2045, e a 3,64%, nas LTNs com vencimento em 2026. “Os títulos prefixados e os indexados à inflação oscilam mais, de acordo com o risco do mercado, e já estão perdendo dinheiro há algumas semanas. O Tesouro Selic é o título mais conservador do mercado financeiro brasileiro. Não costuma apresentar risco, já que são raríssimos os casos em que oscilou negativamente. E, nesse último mês, está assustando os investidores, porque teve queda de preço”, comenta Guilherme Cadanhotto, especialista em renda fixa e juros da casa de análise independente Spiti.

Fundos

A desvalorização dos títulos públicos não afeta só quem aplicou diretamente no Tesouro Direto. Também arrasta para baixo o retorno de boa parte do mercado de renda fixa. Quem investe nos tradicionais fundos DI, nos fundos multimercado e nos fundos de previdência, portanto, já sente perdas na carteira de aplicações. Isso ocorre por conta do que o Banco Central chama de marcação a mercado. Todo fim do dia, as instituições financeiras são obrigadas a classificar os papéis de acordo com os preços de fechamento. Se subiram, ajudam as cotas dos fundos a se valorizarem. Quando caem, todos têm prejuízos. É o quadro de agora.

“A maior parcela dos fundos de investimento ativos no nosso país aplica uma parte relevante dos seus ativos em títulos públicos. Então, se a rentabilidade dos títulos públicos cai, quem investe nesses papéis indiretamente, via fundos, também percebe uma variação negativa. E isso acontece em fundos DI, fundos multimercado, fundos previdência e pensão”, explica o educador financeiro Arthur Lemos.

Segundo Leo Bernardes, especialista em investimentos da Speed Invest, “todos os ativos atrelados à renda fixa sofreram uma leve desvalorização em agosto, os Certificados de Depósito Bancário (CDBs), os títulos públicos do Tesouro Direto e os fundos de investimentos”. Ele calcula desvalorização média de 0,1% em agosto e confirma um novo prejuízo em setembro, já que o mercado continua muito instável.

Títulos ainda têm atratividade

No entender dos analistas, o quadro de baixos retornos na renda fixa é fruto da desconfiança dos agentes financeiros em relação à capacidade do governo de ajustar as contas públicas. Essa incerteza tem provocado a desvalorização dos títulos do Tesouro Direto, da mesma forma que afeta as negociações em Bolsa de Valores, além de provocar uma verdadeira fuga de capital externo do país.

Guilherme Cadanhotto, especialista da Spiti, lembra que a pandemia de covid-19 exigiu uma ampliação expressiva dos gastos públicos, ao mesmo tempo em que reduziu a arrecadação do governo federal. Por isso, o governo foi buscar recursos no mercado, emitindo uma quantidade expressiva de títulos públicos para se financiar. Só que essa situação levou a dívida pública para perto dos 100% do Produto Interno Bruto (PIB) e o déficit primário do governo central a R$ 861 bilhões neste ano, segundo cálculos do Ministério da Economia. Resultado: as dúvidas do mercado sobre a sustentabilidade fiscal brasileira fizeram os investidores cobrarem prêmios de risco mais elevados para comprar papéis do Tesouro Nacional. Para eles, no entanto, houve perdas com títulos do Tesouro. Pois, se o prêmio cobrado ao Tesouro sobe, o valor do papel diminui.

“O governo aumentou bastante a oferta de títulos públicos para fazer frente aos gastos da pandemia, só que a demanda por esses papéis continuou relativamente estável. Isso já impactou negativamente os preços dos títulos, pois, como acontece em qualquer mercado, se tem mais oferta do que demanda, o preço tende a cair”, detalha o especialista da Spiti. Além disso, o risco desses títulos aumentou, já que o nível de endividamento e o déficit do governo subiram para os maiores níveis da história.

A recomendação dos analistas é de que, apesar do susto da desvalorização, os investidores não tentem se desfazer logo dos papéis. Afinal, a venda antecipada corre o risco de não ser bem remunerada neste momento. “Quando eu vendo o título antes do vencimento, eu não tenho a garantia da taxa prometida, porque essa operação ocorre no mercado secundário, de acordo com a marcação a mercado. Essa venda antecipada pode ter rentabilidade negativa, porque está sujeita às flutuações de mercado, que está com taxas menores nas últimas semanas. Mas, se eu carregar meu título até a taxa do vencimento, eu vou receber a taxa prometida”, explica o educador financeiro Arthur Lemos.

Sem afobação

Cadanhotto acrescenta que, apesar do momento desfavorável, o Tesouro Selic continua sendo o ativo de menor risco do mercado brasileiro. Além disso, a expectativa é de que essa situação se ajuste nos próximos meses. “Essa desvalorização afasta as pessoas físicas do mercado, o que não é interessante. Então, o Tesouro já mostrou que está atento, e pode diminuir o volume dos próximos leilões. Acho que é uma questão técnica de oferta e demanda que deve se ajustar no curto prazo”, opina o especialista da Spiti.

Agora, se o investidor ainda não tem aplicações e está pensando em começar a investir, a recomendação é buscar fundos multimercado e uma carteira diversificada de investimentos.

Questionado sobre o assunto, o Tesouro Nacional assegurou que os investidores do Tesouro Direto serão afetados por esse momento de instabilidade apenas se resgatarem sua aplicação antes da data de vencimento do título. “A rentabilidade contratada no momento do investimento está garantida pelo Tesouro Nacional independentemente das condições de mercado se o investidor não resgatar antes do vencimento.” (MB)

Fonte: Correio Braziliense

[…] acordo com dados do Banco Central, os investimentos brasileiros em imóveis no exterior aumentaram 240% em dez anos (2007 a 2017) e atingiram U$6,3 […]