Metade das empresas do Ibovespa lucrou mais no terceiro trimestre

37 empresas do indicador

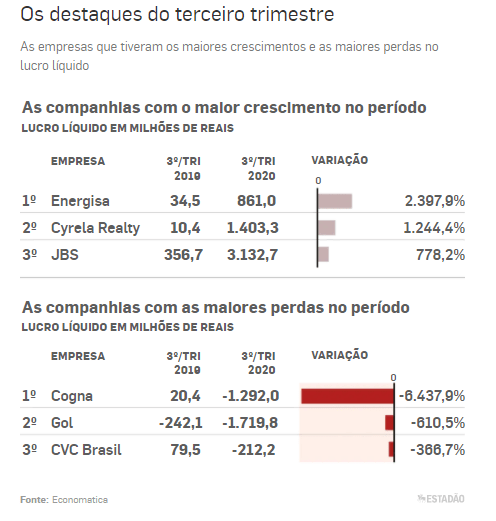

Depois de um início de ano complicado, com o avanço do coronavírus pelo mundo, o terceiro trimestre de 2020 trouxe um ar de recuperação – pelo menos para metade das companhias que fazem parte do Ibovespa+0,84%, principal índice de ações da bolsa de valores. Das 74 empresas que compõem o indicador, 37 apresentaram aumento do lucro líquido em relação ao mesmo período de 2019.

Entre essas, o grande destaque foi a Energisa (ENGI11), que registrou um salto de 2.398% no lucro líquido entre julho e setembro, em comparação ao terceiro trimestre de 2019. A empresa passou de um resultado de R$ 34 milhões para os atuais R$ 860 milhões. Na sequência vieram Cyrela (CYRE3-1,02%) e JBS (JBSS3+3,32%), que apresentaram, respectivamente, aumento de 1.244,3% e 778,22%, de acordo com o levantamento exclusivo foi feito pela Economática.

Na ponta oposta, a diminuição do lucro da empresa de educação Cogna (COGN3) chama a atenção. A companhia do setor educacional reverteu um lucro de R$ 20 milhões em prejuízo de R$ 1,29 bilhão na comparação trimestral, o que significa um resultado 6.439% pior. Ainda na esteira do impacto da pandemia, Gol (GOLL4+3,84%) e CVC (CVCB3+2,62%) fecharam a lista tríplice das companhias no vermelho, com recuos de 610,5% e de 366,75%, respectivamente.

Crédito: divulgação

Contudo, apenas a linha dos balanços relacionada ao lucro líquido não dá a total dimensão da vida financeira de cada empresa. O E-Investidor, então, conversou com especialistas para entender o que impactou os resultados e, o mais importante, o que esperar para os próximos meses.

Energisa tem lucro recorde

No caso do Grupo Energisa, o que contribuiu para o resultado destacado nesse 3º trimestre foram eventos não recorrentes, como a marcação a mercado dos bônus de subscrição da 7ª emissão de debêntures da companhia. Isso significa que são fontes de recursos não esperadas para os próximos meses.

Excluindo essas receitas que não devem se repetir, a empresa apresentou lucro líquido de R$ 636,9 milhões de julho a setembro, um crescimento de 198,6%, portanto, em relação ao ano passado. “O avanço nos resultados se explicam, principalmente, pelo aumento do consumo de energia das classes residencial, rural e industrial”, explica Paloma Brum, analista da Toro Investimentos.

Além disso, a disciplina na gestão de custos também seria responsável pelo resultado positivo. “De fato, o custo de serviços prestados caiu 12% e a linha de custos controláveis cedeu 22,8%, na comparação trimestral”, ressalta Brum.

Na visão de João Beck, especialista em investimentos e sócio da BRA, um segundo fator contribuiu para o lucro recorde. “O balanço de 2019 foi muito baixo porque ela comprou duas concessionárias da Eletrobras e adquiriu mais quatro linhas de transmissão, então, no ano passado o resultado foi metade do esperado e agora corrigiu”, diz ele.

Até o fechamento de sexta-feira (20), os papéis ENGI11 estavam caindo 13,48% em 2020, com cotação de R$ 45,76. No mês de novembro, entretanto, as ações acumulam alta de 9,03%.

Atualmente, a companhia está trabalhando no desenvolvimento de uma fintech, a Volts, que deve ser lançada em breve no mercado. Com o novo negócio, a empresa vai disponibilizar soluções com crédito, antecipação de recebíveis e educação financeira.

“Nosso interesse é explorar nicho de mercado, e estamos ativamente envolvidos na construção dessa empresa, e temos expectativa positiva sobre o que ela vai poder contribuir positivamente gerando valor para clientes e para o grupo também”, disse Ricardo Botelho, presidente da companhia, durante a apresentação dos resultados do terceiro trimestre de 2020.

Cyrela para cima, taxas de juros para baixo

A incorporadora de imóveis Cyrela entregou fortes resultados no 3º trimestre de 2020, com um lucro líquido 1244% maior que o obtido um ano antes, passando de R$ 104 milhões para R$ 1,4 bilhão. O setor imobiliário, apesar de bastante impactado pela pandemia do coronavírus, conseguiu reaquecer na esteira da diminuição das taxas de juros. Atualmente, a Selic está na mínima histórica, em 2% ao ano.

“Os bancos acabaram reduzindo as taxas de financiamento para os clientes, então muitas famílias aproveitaram esse cenário de juros baixos para fazer a compra da casa própria. Isso acabou beneficiando a Cyrela, que tem boa parte das receitas ligadas ao Minha Casa, Minha Vida”, afirma Brum. “O restante vem de empreendimentos entregues às classes A e B.”

Fora o aspecto macroeconômico, a companhia lançou 28 empreendimentos nesse terceiro trimestre, em uma alta de 45,7% em relação ao mesmo período do ano passado. No acumulado entre janeiro a setembro, a alta é de 5%. As vendas líquidas também cresceram no período e a celeridade com que a Cyrela conseguiu comercializar os imóveis é de 57%.

“Parece modesto, mas temos que lembrar que estamos em um contexto de pandemia e o número de lançamentos e velocidade das vendas são métricas importantes para o setor”, explica Brum.

A Toro Investimentos tem recomendação de entrada para a Cyrela até o patamar de R$ 28. Atualmente os papéis estão cotados em R$ 26,49. No ano, as ações acumulam desvalorização de 9,90% e no mês valorização de 16,24%.

Beck também tem uma boa visão sobre o segmento. “O setor de construção no Brasil surpreendeu, de fato, era algo que ninguém esperava”, explica. O especialista ainda chama atenção para empresas que não estão nos holofotes durante o período de pandemia e, assim como as incorporadoras, tendem a se beneficiar no pós-pandemia. “Bancos, shoppings, setores ligados à economia real.”

Com os juros em patamares inéditos no país e os bancos comerciais reduzindo suas taxas de financiamento imobiliário aos clientes, Miguel Mickelberg, diretor financeiro da Cyrela, tem perspectivas positivas para o quarto trimestre e para o próximo ano. “A companhia deve manter um ritmo de lançamentos equilibrado entre as suas categorias de atuação, alto padrão, médio padrão e econômico, com foco em São Paulo, Rio de Janeiro e Porto Alegre”, afirma Mickelberg.

JBS: alta de exportações

JBS foi o líder em aumento percentual de lucros no segmento de proteínas. A companhia, que é exportadora, foi beneficiada pela alta do dólar e aumento da demanda por parte da China. “A empresa tem uma alavancagem bem controlada e alta geração de caixa, assim como a sua par, Marfrig”, explica Henrique Esteter, analista da Guide.

Fora o lucro, a receita líquida no período ficou em R$ 70,1 bilhões e EBITDA (lucro antes dos juros, impostos, depreciação e amortização) ajustado de R$ 8 bilhões. Os números vieram acima das expectativas do mercado. Após a publicação do balanço, o BTG Pactual, por exemplo, definiu um preço-alvo de R$ 36 para os papéis. Na sexta (20), a cotação da ação foi de R$ 21,99.

“A peste africana atingiu mais de 50% do rebanho de gados da China, que teve que demandar proteína em larga escala para os outros países”, diz Brum. “A JBS se beneficiou dessa demanda mais forte do consumo chinês, além da gradual reabertura econômica e do câmbio, já que a maior parte das receitas da empresa é em dólar”, explica.

A Toro Investimentos, entretanto, tem recomendação neutra para a JBS. “Acreditamos que ela já está bem precificada”, diz Brum.

Na avaliação da companhia, o resultado forte decorre de uma reestruturação global para garantir agilidade e segurança não só na produção de alimentos, como também na gestão de produtos e canais de vendas, adaptando a empresa às novas demandas.

“Já empenhamos por volta de R$ 2,7 bilhões globalmente em saúde e segurança para os nossos os colaboradores e comunidades durante a pandemia. Graças a esse esforço foi possível garantir a chegada de alimentos de qualidade na mesa das pessoas”, afirma Guilherme Cavalcanti, CFO Global da JBS.

Crédito: divulgação

Cogna: educação no vermelho

No intervalo de um ano, a Cogna viu seu lucro de R$ 20 milhões, no 3º trimestre de 2019, transformar-se em prejuízo de R$ 1,29 bilhão no 3° trimestre de 2020. A holding do setor de educação, assim como suas concorrentes, foi fortemente afetada pela pandemia e vem tentando enfrentar desafios como inadimplência e evasão de alunos.

“A Cogna teve um impacto muito forte na inadimplência do PEP (Parcelamento Especial Privado). Neste ano, a companhia reforçou ainda mais o provisionamento no balanço e a Kroton (subsidiária) foi destaque negativo muito forte porque tem presença física alta e ticket médio baixo”, explica Beck.

No terceiro trimestre, a captação de novos alunos foi de 2% em relação ao mesmo período do ano passado. O PEP, que é um plano de financiamento estudantil próprio, e o Fundo de Financiamento ao Estudante do Ensino Superior (FIES), do governo federal, tiveram forte impacto na captação de novos alunos presenciais, que caiu 61%, enquanto a quantidade de novos alunos no ambiente digital cresceu 32%.

A analista da Toro também observa que, com a redução de novos alunos, a companhia passou a receber menos dinheiro, que não foi o suficiente para arcar com o alto custo fixo da companhia. Brum lembra que as empresas de educação expandiram fortemente suas ofertas com as perspectivas de um FIES duradouro, porém, o programa vem recebendo cortes do governo.

“Quando essas empresas aumentaram as ofertas de vagas no ensino presencial, isso significou aumentar o número de salas, prédios, ou seja, infraestrutura. Um custo fixo mais alto e à medida que a base de alunos foi caindo, esse custo fixo teve que ser diluído para menos alunos pagantes. Isso acabou levando a retornos menores”, afirma Brum.

O papel COGN3 foi negociado a R$ 5,12 no pregão desta sexta (20). No mês, a ação tem 19,35% de valorização, enquanto no acumulado do ano tem desvalorização de 55,21%. Após a divulgação do balanço, no dia 13, o Santander recomendou aos investidores manter posição nos papéis da Cogna, com preço-alvo de R$ 7,53.

De acordo com a Cogna, o prejuízo líquido, de fato, é de 162 milhões de reais, e o restante, que compõe o R$ 1 bi de prejuízo, são efeitos meramente contáveis e não impactam no caixa da companhia.

Aéreas e turismo com recuperação difícil

A aviação e o turismo, para muitos analistas do mercado, foram os setores mais afetados pela pandemia, uma vez que as restrições de deslocamento impactaram diretamente na atividade dessas empresas. Tanto é que a Gol e a CVC completam o trio dos piores prejuízos no 3º trimestre.

“As companhias ligadas ao setor aéreo tiveram performance fraca e natural pelo momento que a gente vive. Um cenário em que o câmbio está bastante depreciado, acaba impactando negativamente as viagens no exterior“, diz Esteter, da Guide.

Brum explica que, enquanto a pandemia não for resolvida, as ações das companhias aéreas poderão ser impactadas negativamente. “Elas não recuperaram ainda o nível de passageiros, reduziram inclusive a capacidade de assentos”, diz Brum.

As ações GOLL4 foram negociadas na sexta (20) a R$ 22,12, uma queda de %3,91. No ano, o papel tem queda de 39,89%, e no mês tem valorização de 40,98%

Com a CVC não seria diferente, já que não só as viagens marcadas foram interrompidas como muitos planos precisaram ser adiados. Reflexo disso veio em um balanço abaixo das expectativas, por exemplo, da Eleven Financial Research.

“Os resultados apresentados pela CVC demonstraram ainda um forte impacto da pandemia no desempenho, com queda na receita e no Ebitda, apesar de uma boa melhora no take-rate (percentual da receita líquida sobre as reservas)”, aponta o relatório assinado pelos analistas Daniela Bretthauer, Eric Huang e Tales Granello.

Após o balanço, a Eleven manteve recomendação neutra para as ações da CVC, com preço-alvo de R$ 17. No pregão da sexta (20), as ações foram negociadas em baixa de 2,20%, a R$ 16,04. No acumulado do ano, o papel cai 61,08 %, e no mês tem valorização de 30,62%.

Fonte: Estadão